Unternehmenssteuerung – Meine Kennzahlen fest im Blick

Neue Großhandelskonditionen: Warum Dekadenzahlung künftig ein Flop sein kann

In Folge des BGH-Urteils von Anfang Februar 2024 verändert der Großhandel die Einkaufskonditionen. Die Lieferanten schlagen nun häufig frühe Zahlungstermine vor, was für die Apotheken mit gewissen Nachteilen verbunden sein kann. Wir zeigen auf, warum sich diese Vorgehensweise nur bedingt lohnt.

Die neuen Konditionsvereinbarungen der Großhändler sehen weiterhin eine Skontovereinbarung vor. Dabei bleiben Rx-Vorteil und Skonto zusammengerechnet im rechtlich möglichen Rahmen. Für eine frühere Zahlung – oft Dekadenzahlung – wird ein höheres Skonto eingeräumt als bei einer Rechnung, die erst im Folgemonat beglichen wird.

Für die folgenden Beispielrechnungen gehen wir von diesem Angebot aus: Der Lieferant bietet bei Zahlung am 15. des Folgemonats 0,75 Prozent Skonto, für eine Dekadenzahlung 1,50 Prozent. Auf den ersten Blick erscheint die frühe Zahlung sehr attraktiv, denn es verdoppelt sich der Skontosatz.

Nachteil 1: Die Skontobasis ist zukünftig sehr gering

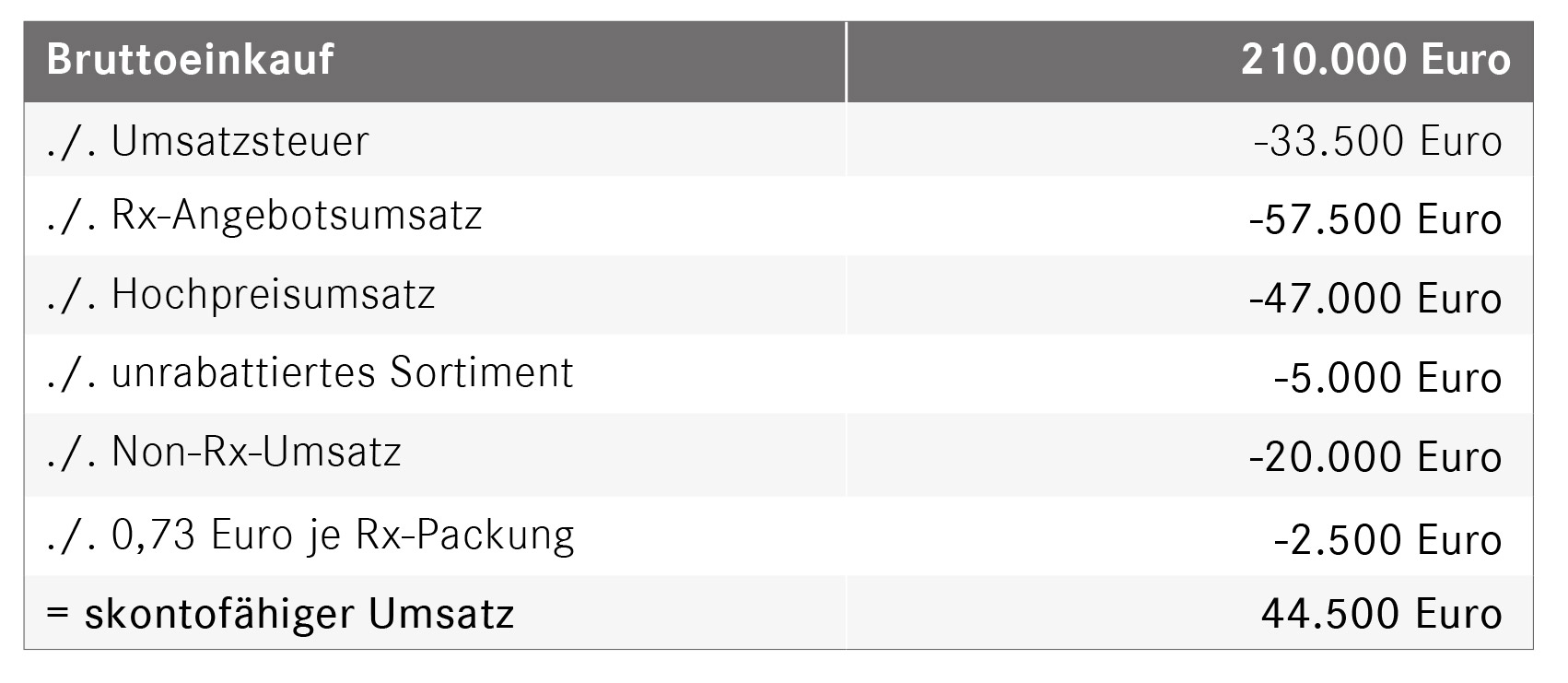

Die Skontobasis ist vergleichsweise gering. Denn nur Rx-Artikel, die nicht im Angebot sind, werden oft skontiert. Je nach Bestellstruktur der Apotheke und Angebotswesen des Lieferanten trifft dies schätzungsweise nur noch auf 20 bis 30 Prozent der Bruttoeinkaufssumme zu.

Setzen wir unser Beispiel mit realistischen Werten fort: Das Bruttoeinkaufsvolumen beträgt 210.000 Euro. Nach Abzug der Umsatzsteuer und der nicht-skontofähigen Sortimente bleiben nur noch 44.500 Euro übrig. Auf diesen Betrag wird Skonto gewährt, doch das sind gerade einmal 21 Prozent der Ausgangsbasis.

Nachteil 2: Kapitalkosten und Steuern

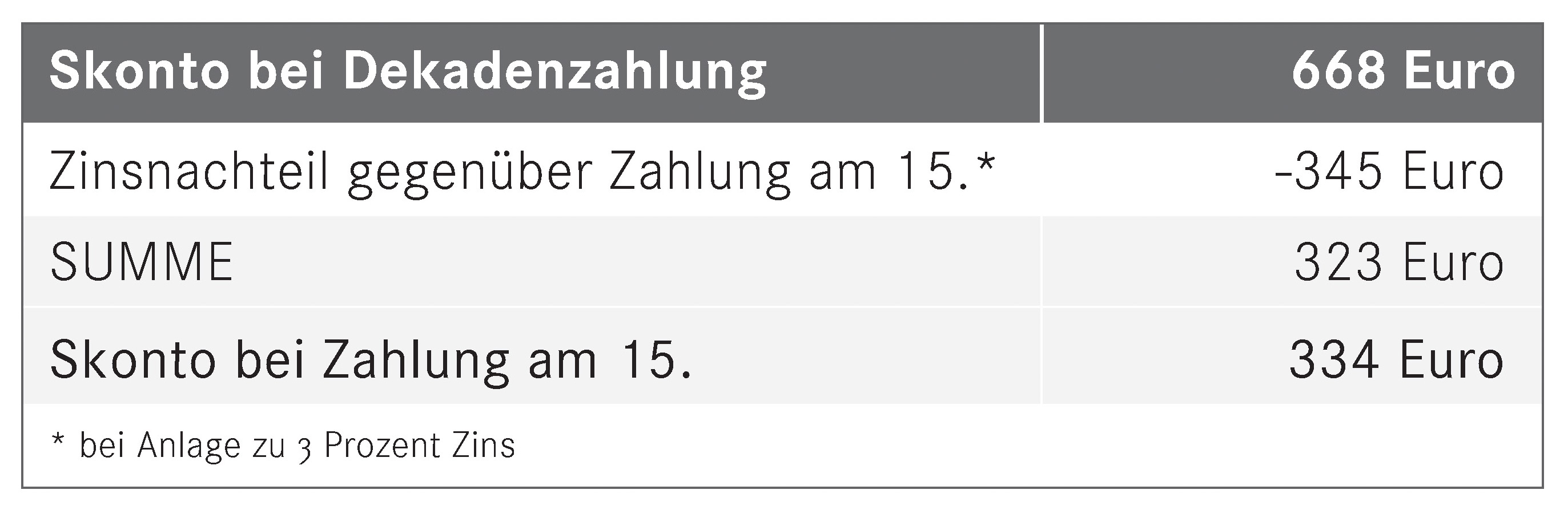

Bei Dekadenzahlung erhält unsere Beispielapotheke 668 Euro Skonto pro Monat, bei Zahlung am 15. nur 334 Euro. Aber das ist noch nicht alles, denn bei Dekadenzahlung entstehen höhere Kapitalkosten: Alle 10 Tage muss ein Drittel der Bruttosumme – also 70.000 Euro – vorgehalten werden. Wir nehmen außerdem an, dass das Rechenzentrum am 15. des Folgemonats eine Gegenfinanzierung der kompletten Großhandelsrechnung auszahlt.

Nehmen wir an, dass die Beispielapotheke finanziell sehr gut dasteht und die 70.000 Euro zu jedem Zahlungstermin verfügbar sind. Die Kapitalkosten liegen dann darin, dass man bei Veränderung der Zahlung auf den 15. des Folgemonats die freiwerdenden Gelder anlegen könnte. Hoch verzinstes Tages- oder Festgeld liegt derzeit um die 3,0 Prozent Jahreszins. Schon in diesem Beispiel wird deutlich: Wenn man auf die späte Zahlung wechselt, bekommt man weniger Skonto, aber die Zinsen. Wenn man jetzt noch die Steuern mit einrechnet, wird es noch deutlicher. Die Zinsen werden mit 25 Prozent Kapitalertragssteuer belegt, das Skonto mit dem persönlichen – vermutlich höheren – Steuersatz.

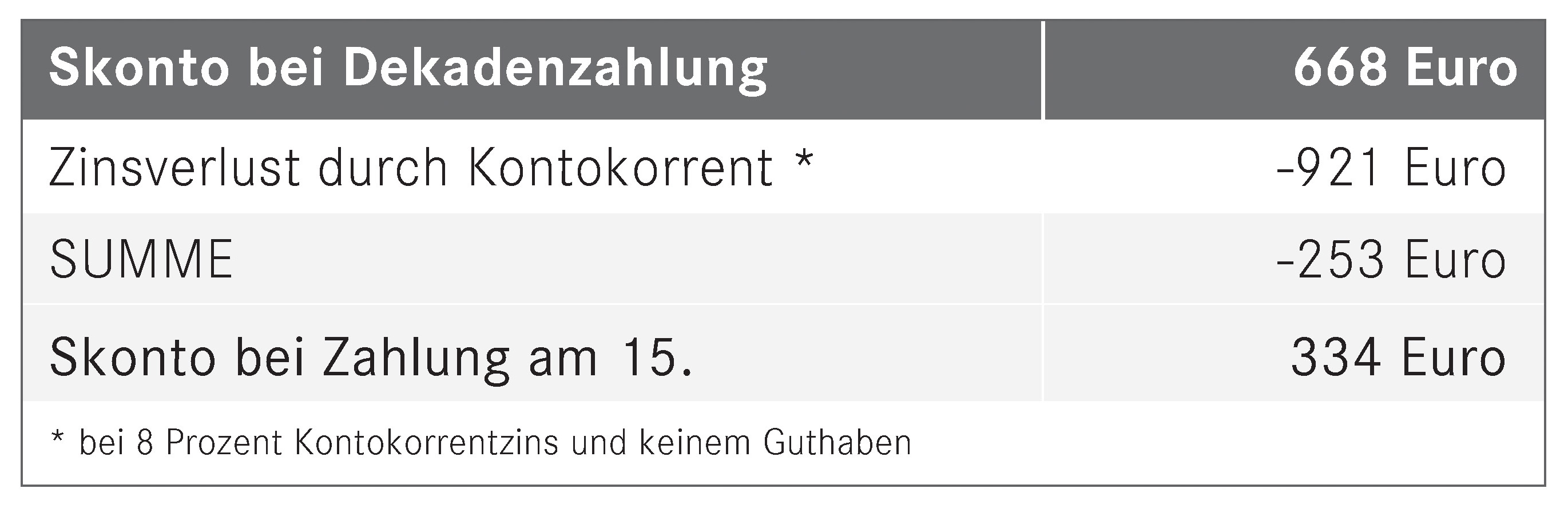

Wenn man das Geld für die frühe Zahlung nicht hat und das Kontokorrent beansprucht, ist die späte Zahlung noch vorteilhafter. Auch hier gehen wir von unserem Beispiel aus und nehmen diesmal an, dass der komplette Zahlbetrag über das Kontokorrent mit 8,0 Prozent Zinsen finanziert werden muss. In diesem Fall wären die Kapitalkosten verheerend hoch.

Unser Fazit

Wenn man beim Großhandelsbezug einen Skontoabzug bekommt, lohnt es sich, die Rechnung später zu bezahlen, vor allem,

- je geringer der Unterschied in der Skontohöhe zwischen früher und später Zahlung ist.

- je geringer der skontofähige Umsatz im Verhältnis zum Gesamteinkauf ist.

- je höher die Zinserträge alternativer Investments bei vorhandener Liquidität sind.

- je mehr Überziehungszinsen man bei fehlender Liquidität spart.